|

WIKI Rentenrechnung mit Zinseszinsen |

2. Der Rentenendwert

| Rentenendwerte sind die Werte, die nach Ablauf von regelmäßigen Einzahlungen (bzw. Auszahlungen) als effektiver Geldbetrag verfügbar sind. Wir merken uns: Ein- bzw. Auszahlungen zu Beginn eines Jahres werden „vorschüssige Zahlungen“ genannt. Ein- bzw. Auszahlungen am Ende eines Jahres werden „nachschüssige Zahlungen“ genannt. |

|

| Folgende Formelzeichen gelten bei der Verzinsung regelmäßiger Zahlungen: | |

|

Anfangskapital |

|

Endkapital |

|

Zinssatz |

|

Zinsfaktor mit  |

|

Rate |

|

Anzahl der jährlichen Zahlungen |

| Hinweis: Diese Formelzeichen haben wir bereits im Kapitel Ratensparen kennen gelernt. |

|

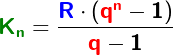

2.1. Der Rentenendwert mit nachschüssiger Zahlung

| Für den Endwert regelmäßiger nachschüssiger Zahlungen gilt: |

|

2.1.1. Beispiele nachschüssige Zahlung

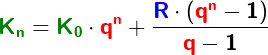

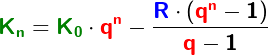

2.2. Der Rentenendwert mit voschüssiger Zahlung

| Für den Endwert regelmäßiger vorschüssiger Zahlungen gilt: |

|

2.2.1. Beispiele vorschüssige Zahlung

2.2.1.1. Beispiel 4

| Herr Maier zahlt 10 Jahre lang am Anfang des Jahres 5 000 € auf ein Konto ein. Die Bank bietet einen Zinssatz von 4 %. Wie hoch ist das Endkapital nach dieser Zeit? |

| Gegeben: R=5000 €; p %=4 %, n=10 Gesucht: K10 |

|

| Der Rentenendwert beträgt 62 431,76 €. |

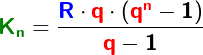

| Hinweis:. Diese Berechnung hätte auch mit den Formeln aus dem Kapitel Ratensparen ausgeführt werden können. Wir erinnern uns an die Formel mit |

| Kn=R⋅(qn+qn-1+qn-2+...+q) |

| Die Berechnung mit dieser Formel bringt |

| K10=5000∙(1,0410+1,049+1,048+⋯+1,04)=5000∙12,48635=62431,76 |

| Es ergibt sich derselbe Rentenendwert |

3. Der Rentenbarwert

| Unter dem Rentenbarwert verstehen wir den einmalige Betrag K0, der bei einer Rentenanstalt einzuzahlen ist, um n Jahre lang entweder am Ende (nachschüssig) oder am Anfang (vorschüssig) eines jeden Jahres eine Rente von R € beziehen zu können bei einem festen Zinssatz von p %. |

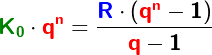

3.1. Der Rentenbarwert mit nachschüssiger Zahlung

| Den nachschüssigen Barwert K0 erhalten wir durch Abzinsung des nachschüssigen Rentenendwertes Kn. Wir berechnen zunächst den Rentenendwert Kn über die Formeln der Kapitalentwicklung mit festem Zinssatz: |

|

| Den so ermittelten Rentenendwert setzen wir dem Rentenendwert der nachschüssigen Zahlungen gleich. |

|

| Jetzt dividieren wir noch entsprechend den Regeln der Äquivalenzumformung von Gleichungen noch mit qn und erhalten dadurch die Rentenbarwert |

|

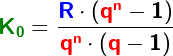

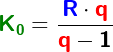

3.2. Der Rentenbarwert mit vorschüssiger Zahlung

| Den vortschüssigen Barwert K0 erhalten wir durch Abzinsung des vorschüssigen Rentenendwertes Kn. Wir berechnen zunächst den Rentenendwert Kn über die Formeln der Kapitalentwicklung mit festem Zinssatz: |

|

| Den so ermittelten Rentenendwert setzen wir dem Rentenendwert der vorschüssigen Zahlungen gleich. |

|

| Jetzt wird noch entsprechend den Regeln der Äquivalenzumformung von Gleichungen die Formel mit qn gekürzt und erhalten dadurch die Rentenbarwert. |

|

4. Die ewige Rente

| Unter einer ewigen Rente verstehen wir die jährliche bzw. monatliche Kapitalentnahme von einem bestehenden Guthaben nur in Höhe der Verzinsung des Guthabens. De facto bleibt der anfänglich eingezahlte Grundbetrag unberührt und lediglich die Zinsen werden abgehoben. Die ewige Rente ist defacto der Zinsertrag einer Kapitalanlage, so wie wir sie im Kapitel Zinsrechnung kennen gelernt haben. |

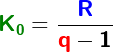

4.1. Die ewige nachschüssige Rente

| Es wird das Kapital K0 gesucht, welches in einem Jahr bei einem Zinssatz von p % Zinsen in Höhe der Rate R der ewigen Rente bringt. |

|

| Titel Aufgabenblatt | Level / Blattnr. |

| Rentenrechnung mit Zinseszinsen Aufgabenblatt Level 1 / Blatt 1 35 Aufgaben im Blatt |

| Rentenrechnung mit Zinseszinsen Aufgabenblatt Level 2 / Blatt 1 24 Aufgaben im Blatt |

- Geschrieben von Dr.-Ing. Meinolf Müller Dr.-Ing. Meinolf Müller

- Zuletzt aktualisiert: 15. Juli 2021 15. Juli 2021